将来の資産運用と経済的安定について考える必要性が出て、特に40代男性は、これからの人生で大きな経済的決断を迫られる時期です。

それでも、いきなり資産運用はどうしたらいいのか悩みますよね?

本記事では、40代独身男性が資産運用で成功するためのステップを具体的に解説。 あなたがサポートする際に有益な知識を提供し、将来の安心につながる資産運用のポイントを詳しく紹介します。

この記事がオススメの人!

- 40代独身男性

- 資産運用の知識がない人

- 資産運用の基礎を知りたい人

はじめに:ポイントをチェック

はじめに、40代独身男性における資産運用のポイントを先にチェックしていきましょう!

- 資産配分:40代ではポートフォリオの60%を株式に配分することが一般的。

- 退職貯蓄:NISAやiDecoを活用して、退職後の生活を支える資金を確保。

- 緊急資金:6〜9ヶ月分の生活費を緊急資金として確保することが重要。

- 保険:障害保険や生命保険を検討し、予期せぬ事態に備える。

- 財産計画:遺言や代理人を設定し、財産の管理を明確にしておくことが大切。

投資戦略

- 株式配分:年齢から100を引いた割合を株式に配分するのが一般的。

- 多様化:リスクを分散するために、異なる資産クラスに投資しましょう。

- 長期投資:長期的な視点で投資を行い、市場の変動に惑わされないようにします。

- リスク管理:自分のリスク許容度を理解し、それに応じた投資を行います。

- 定期的な見直し:ポートフォリオを定期的に見直し、必要に応じて調整します。

退職貯金戦略

- NISA、iDecoの活用:可能な限り最大限のつみたて投資を活用します。

- 貯蓄目標:45歳で年収の4.2倍の貯蓄を目指すことが推奨されています。

- 貯蓄の見直し:定期的に貯蓄状況を確認し、目標に向けて調整します。

緊急資金

- 生活費の確保:6〜9ヶ月分の生活費を緊急資金として確保します。

- 流動性の確保:緊急時にすぐに引き出せるよう、流動性の高い資産に保管します。

- 予期せぬ事態への備え:失業や病気などの予期せぬ事態に備えます。

- 支出の見直し:緊急資金を確保するために、支出を見直し、節約を心がけます。

- 財務計画:緊急資金を含めた総合的な財務計画を立てます。

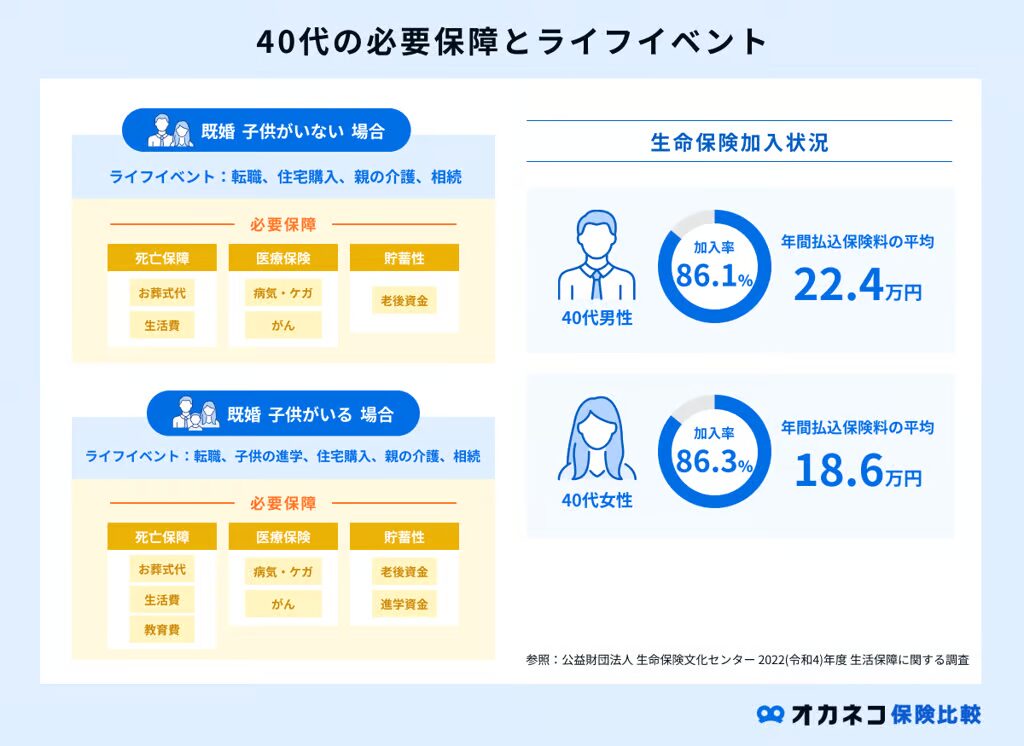

保険の重要性

- 障害保険:障害時の収入を補うために、障害保険を検討します。

- 生命保険:家族や遺族のために生命保険を考慮します。

- 保険の見直し:定期的に保険内容を見直し、必要に応じて更新します。

- 保険の選択:自分のライフスタイルやリスクに合った保険を選びます。

- 専門家の相談:保険の選択に迷ったら、専門家に相談します。

コメント